危化品即危险化学品,是指具有易燃、易爆、有毒、有害和放射性等特性,在运输装卸和储存保管过程中易造人员伤亡和财产损毁而需要特别保护的化学物品,而运输危化品的车辆就是危化品运输车,是属于商用车行业的专用车中一个较小的细分市场。根据运输物品不同,危化品运输车可分为油品类运输车、化工液体类运输车和易爆物品类运输车,按吨位划分,又可以划分为轻型、中型和重型。

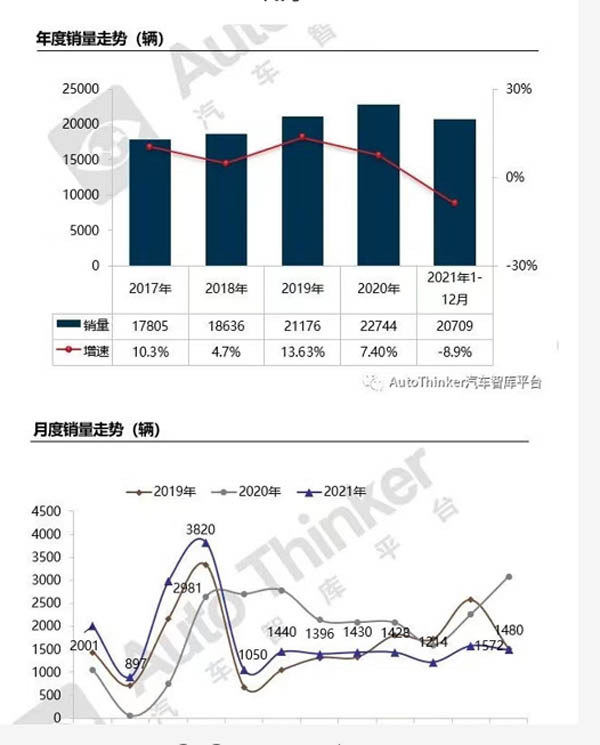

根据最新终端上牌信息,2022年一季度危化品运输车累计销售5167辆,同比去年一季度的5879辆(见下截图1—近年危化品运输车销量统计,数据来源:科瑞咨询)下降12.1%。那么今年一季度危化品运输市场有哪些特点?

截图1:近年危化品运输车销量,来源:科瑞咨询

特点一:在近年中销量同比降幅最大

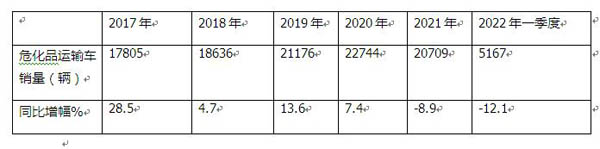

表1,根据终端上牌及科瑞咨询数据,2022年一季度危化品运输车销量同比与近年比较统计:

上表可见,2022年一季度危化品运输累计销售5167辆,同比下降12.1%,是近6年来第一次销量同比降幅超过两位数、处于近年降幅最大的年份,说明目前危化品运输车市场不是太景气。主要与目前的市场大环境有关。据调研分析主要原因大致包括以下几个:

一是疫情肆虐,使得拉动危化品运输车的销量增长的动力减弱。

2022年开年以来,部分地区疫情不断抬头,出现反弹现象。特别是3月以来,吉林、上海等区域疫情严重。使得以下拉动危化品运输车的需求增长的动力源受到破坏:

第一、因疫情不少涉及危化品的投资项目受到抑制,输出的货源明显减少,对承担运输危化品的运输专用车需求当然随之减少。

第二、为防控疫情,很多高速公路等交通要道均设有卡点,层层检测核酸,导致物流运输停滞,使得危化品运输运输效率大打折扣。

据悉在运输途中,由于司机们难免经过疫情中高风险地区,因此他们也成为各地重点防控的对象,给司机们的正常运输客观上带来诸多不便,使得中长途危化品运输受阻,降低了运输效率,不少危化品运输专用车的运营效益因此大大降低,这必然会影响部分终端客户采购新车的积极性。

第三、因疫情影响,不少车企都停工停产,危化品运输新车交付也受到严重影响,当然影响今年一季度危化品运输专用车的销量。

二是受经济大环境影响,终端需求缩减严重。

受经济大环境影响,部分车企受限电等影响,生产开工不足。这必定导致企业输出的货源比之前大大减少,在这种大背景下,终端客户换车和购买新车的意愿明显降低。

三是国五库存的(国五)二手危化品运输车低价贱卖,冲击了价格较高的国六危化品运输车新车市场。

四是车多货少、运价低迷在危化品运输市场中目前照样存在,因此也影响了客户购车的积极性。

五是柴油涨价,危化品运输成本提高,压缩了客户的利润空间。

由于危化品运输车辆9成以上是柴油车辆,而今年以来受国际局势影响,柴油价格连连上涨,无疑提高了危化品运输车辆的运营成本,压缩了客户的利润空间,导致客户购车意愿降低。

特点二、柴油类占比96%,居于绝对的垄断地位,且占比有逐年上升之态势

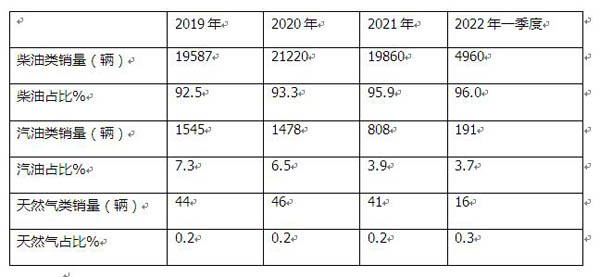

表2,根据终端上牌信息及科瑞咨询数据,按动力种类划分,2022年一季度危化品运输车销量结构与近年比较:

上表可见,按动力燃料种类划分,2022年一季度危化品运输车累计销售4960辆,占比96%,居于绝对的主体地位;汽油类销售191辆,占比只有3.7%;燃气类销量更少,只有16辆,占比只有0.3%。

与近年同期比较可知,近年来柴油类危化品运输车销量占比均在9成以上,居于绝对的垄断地位,且这种占比正有逐年提高的趋势(从2019年的92.5%逐年升高到近年一季度的96%);而汽油类类占比则正好柴油类相反;燃气类本身占比就很小,几乎可以忽略。

特点三:按吨位划分,中卡类占比最大,且有逐年上升的势头

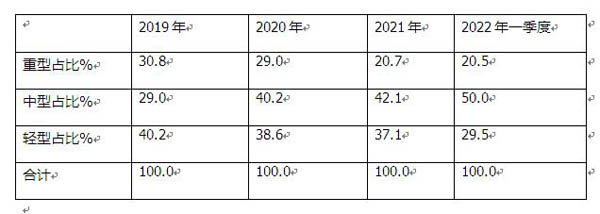

表3,根据终端上牌及科瑞咨询信息,按车辆吨位划分,2022年一季度危化品运输车销量结构与近年同期比较:

上表可见,按车辆吨位划分,2022年一季度重型危化品运输车辆销售占比最小,占比20.5%(销量为1059辆);销量占比最大的是中卡型,占比为50%(销量为2583辆);销量占比最小的是轻型类,占比为29.5%(销量为1525辆);

与近年比较可知,重型类危化品运输车和轻型类销量占比均呈现逐年减少的趋势,而中型类占比则呈现逐年增加的趋势。

特点四:湖北同威夺冠,湖北楚胜、湖北成龙威分别居亚军和季军;头部企业市场集中度进一步提高

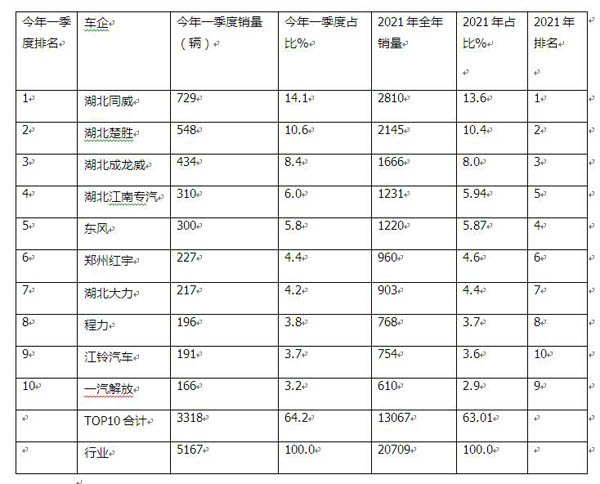

表4,2022年一季度危化品运输车主流生产企业销量占比与2021年全年比较(数据来源:终端上牌及科瑞咨询)

上表可见,2022年一季度危化品运输车销量top10中呈现以下特征:

---湖北同威累计销售729辆,占比14.1%,居榜首,与去年比市场份额增加了0.5个百分点;

---湖北楚胜累计销售548辆,占比10.6%,居亚军,与去年比市场份额增加了0.2个百分点;

---湖北成龙威累计销售434辆,占比8.4%,居季军,与去年比市场份额增加了0.4个百分点;

Top3车企今年一季度占比均比去年有不同程度的提高,说明危化品运输车市场头部企业的市场集中度在提高(与去年比较提高了1.1个百分点)。

---第4名以后的累计销量均在400辆以下,市场占比均小于6%(含)。

---top10累计销售3318辆。累计占比为64.2%,比2021年的占比提高近1.2个百分点,主要是TOP3的集中度提高带动所致。

从竞争格局看,今年一季度TOP10排名与去年排序变化不大,前3名位置较稳固;第4名与第5名互相替换了位置;第9名与第10名替换了位置,其他基本不动。

+

扫一扫分享给朋友

专汽网[www.capitolpatent.com]版权及免责声明:

1、凡本网注明“来源:专汽网” 的所有作品,版权均属于专汽网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:专汽网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非专汽网)” 的作品,均转载自其它媒体,目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。版权归属原作者,如涉及到侵权,请联系删除。请读者仅作参考,并请自行承担全部责任。

3、同时为给读者带来更丰富的资源信息,专汽网从即日起诚征好稿,投稿邮箱:yilian@17350.com,如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。